El mercado de banda ancha fija en España experimentó en 2024 un nuevo impulso competitivo marcado por la consolidación definitiva de la fibra óptica como tecnología dominante y por una mayor presencia de operadores alternativos en municipios pequeños y medianos. Según los últimos datos publicados por la Comisión Nacional de los Mercados y la Competencia (CNMC), la fibra óptica hasta el hogar (FTTH) alcanzó el 90,3% de las líneas activas de banda ancha fija a finales de 2024, reforzando el liderazgo de España en despliegue de redes de muy alta capacidad dentro de Europa.

El informe ‘Análisis geográfico de los servicios de banda ancha fija y despliegue de redes de nueva generación (NGA) en España’, elaborado por la Comisión Nacional de los Mercados y la Competencia (CNMC) con datos geográficos detallados hasta diciembre de 2024, muestra un mercado en plena transformación tecnológica y con una estructura competitiva cada vez más diversificada.

La fibra domina el mercado

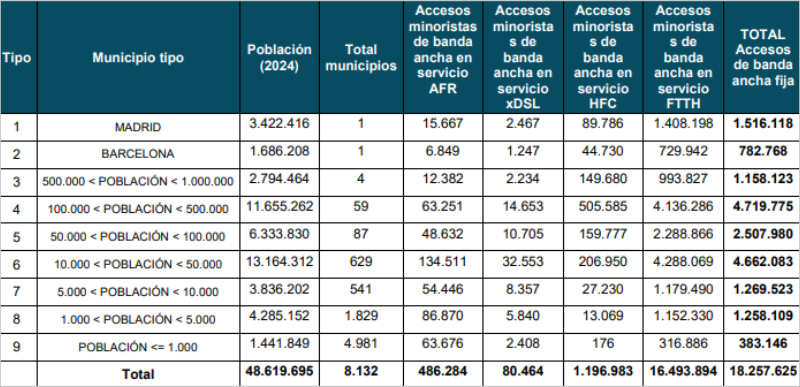

El mercado español de banda ancha fija alcanzó en 2024 un total de 18,3 millones de accesos activos, lo que representa un crecimiento del 6,2% respecto al año anterior. La expansión de la fibra óptica fue el principal motor de este aumento.

La FTTH sumó cerca de 1,7 millones de nuevos accesos durante el año y consolidó su posición como tecnología mayoritaria. En paralelo, otras tecnologías tradicionales continuaron perdiendo peso. Las conexiones basadas en cable coaxial (HFC) siguieron reduciéndose, mientras que el acceso mediante redes de cobre (xDSL) prácticamente desapareció, con una caída superior al 80% interanual.

Esta evolución refleja la culminación del proceso de transición hacia redes de muy alta capacidad. A finales de 2024, el 95% de las conexiones de banda ancha fija en España ya utilizaban redes NGA capaces de ofrecer velocidades superiores a 100 Mbps, y más de cinco millones de líneas superaban incluso el gigabit por segundo.

Este cambio tecnológico también se explica por la estrategia de los operadores de sustituir progresivamente el cobre por fibra óptica, anticipando el apagado definitivo de la red de cobre de Telefónica en 2025.

Un mercado con más competencia

Además de la transformación tecnológica, el informe pone de relieve una intensificación de la competencia entre operadores. En particular, la estructura del mercado está marcada por la presencia de grandes operadores nacionales junto con un número creciente de compañías alternativas y redes mayoristas.

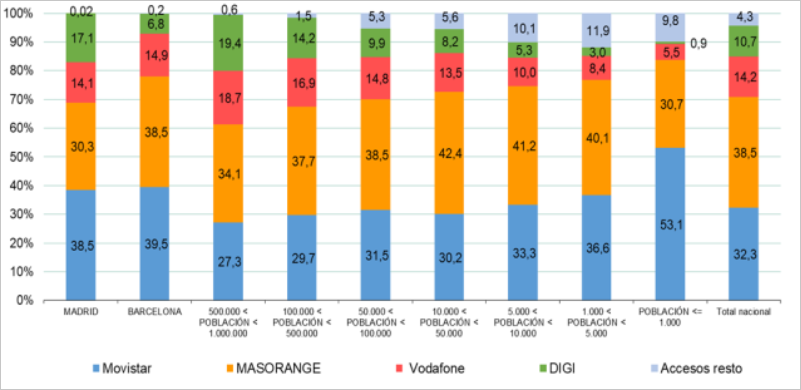

Tras la fusión entre Orange y MásMóvil, el grupo Masorange se situó como el operador con mayor número de accesos de banda ancha fija en España, con más de siete millones de líneas y una cuota cercana al 37%. Le sigue Movistar, con casi seis millones de accesos y alrededor del 32% del mercado.

Por detrás se sitúan Vodafone, DIGI y otros operadores alternativos, que han incrementado su presencia en distintos segmentos del mercado. Entre ellos, DIGI destacó especialmente por su crecimiento durante 2024, con más de medio millón de nuevos accesos, principalmente en municipios de mayor tamaño.

En paralelo, empresas de redes mayoristas como Onivia o Elanta han ganado relevancia en el despliegue de infraestructuras de fibra, permitiendo que múltiples operadores ofrezcan servicios sobre las mismas redes.

La competencia se intensifica en las ciudades

La evolución de la competencia presenta diferencias claras entre áreas urbanas y rurales. En las grandes ciudades, el elevado solapamiento de redes de fibra ha intensificado la rivalidad entre operadores.

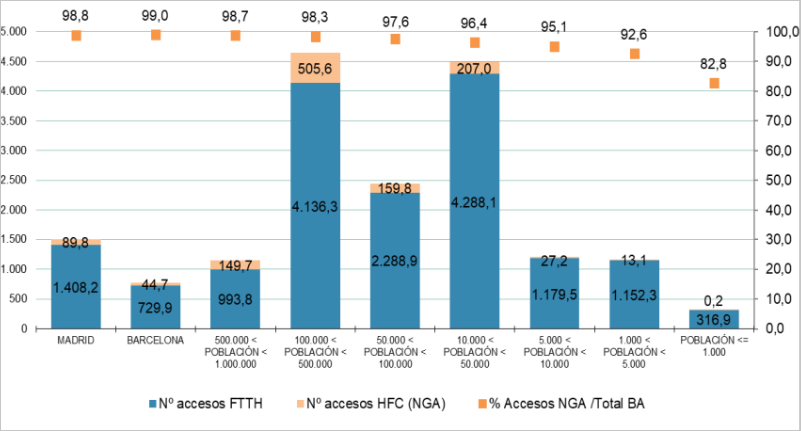

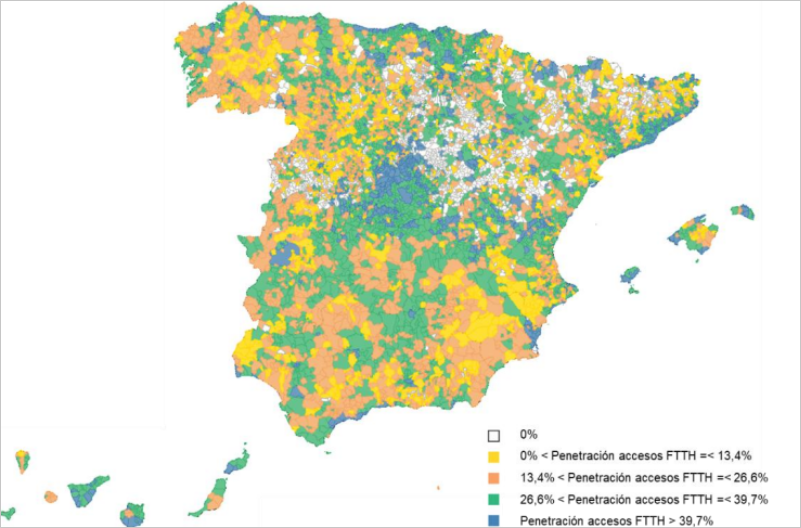

Ciudades como Madrid y Barcelona concentran varios despliegues paralelos de fibra óptica, lo que significa que en muchas zonas los consumidores pueden elegir entre distintas redes de infraestructura. En estos municipios, así como en otros con más de 10.000 habitantes, se concentra el 84% del total de accesos activos de fibra óptica (FTTH). Este escenario aumenta la presión competitiva entre compañías y amplía las alternativas disponibles para los usuarios.

En estas áreas metropolitanas, la penetración de la fibra es especialmente elevada. En Madrid, la FTTH representa aproximadamente el 92,9% de todas las líneas de banda ancha contratadas, mientras que en Barcelona supera el 93%.

El informe señala que el fuerte despliegue de redes en estas ciudades ha llevado a una situación de alta competencia en infraestructura, aunque también plantea retos relacionados con la eficiencia de la inversión, ya que múltiples operadores pueden estar construyendo redes en las mismas zonas.

Avances en zonas rurales

Uno de los aspectos más destacados del informe es la evolución del mercado en municipios pequeños y zonas rurales. Aunque las grandes ciudades continúan concentrando la mayor parte de las conexiones, los mayores incrementos de cobertura y penetración se registraron en municipios de menos de mil habitantes.

En estos territorios, la presencia de operadores alternativos se ha reforzado notablemente. En particular, su cuota de accesos FTTH mediante redes propias superó el 45% en zonas rurales, lo que refleja una estrategia de expansión hacia nichos geográficos donde antes dominaban los operadores históricos.

No obstante, la competencia en infraestructura sigue siendo más limitada en la España rural. En muchos municipios pequeños solo existe una red de fibra desplegada, lo que significa que la diversidad de operadores depende en gran medida del acceso mayorista a esa infraestructura.

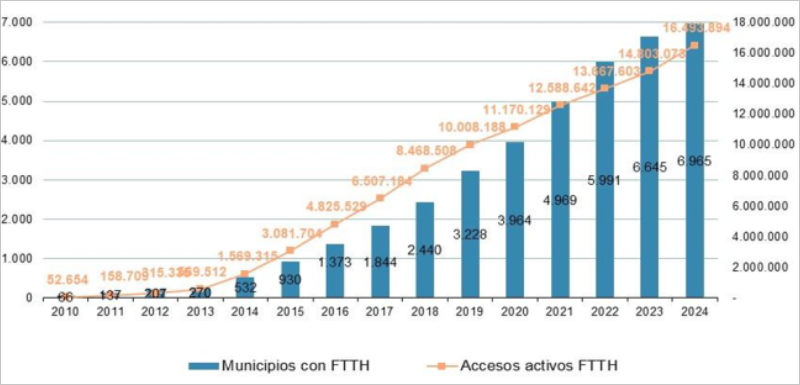

A pesar de ello, el despliegue de fibra ha alcanzado prácticamente todo el territorio. En 2024, la tecnología FTTH estaba presente en casi 7.000 municipios, que concentran el 99,7% de la población española, según el informe.

Reducción de la brecha digital

El avance de la fibra óptica ha contribuido de forma significativa a reducir la brecha digital entre áreas urbanas y rurales. Aunque las grandes ciudades siguen registrando niveles más altos de penetración, las localidades pequeñas han experimentado el mayor crecimiento relativo.

En muchos municipios de menos de 50.000 habitantes, la penetración de la fibra se aproxima ya a los niveles de las grandes áreas metropolitanas. Esto indica una progresiva homogeneización territorial en el acceso a redes de alta capacidad.

En los lugares donde la fibra aún no está completamente desplegada o no resulta rentable a corto plazo, el acceso fijo mediante redes móviles (AFR) desempeña un papel complementario. Este tipo de conexión permite ofrecer banda ancha fija a través de redes móviles, especialmente en zonas rurales con menor densidad de población.

Según el informe, gracias a esta combinación de tecnologías, el acceso a banda ancha de alta velocidad se ha convertido en un servicio prácticamente universal en España.

Nuevos retos para el sector

El informe también apunta a varios retos para la evolución del sector. Entre ellos destaca la necesidad de mantener un entorno de competencia efectiva en aquellas zonas donde existe un elevado solapamiento de redes, especialmente en grandes áreas urbanas. En estos casos, el regulador debe vigilar que las dinámicas de coinversión y despliegue no generen barreras de entrada para nuevos operadores.

Asimismo, el documento señala que la competencia en infraestructura sigue siendo más limitada en algunos municipios pequeños, donde en muchos casos solo está presente una red de fibra. En estos territorios, el acceso mayorista a las redes existentes continúa siendo un elemento relevante para garantizar la disponibilidad de distintas ofertas comerciales.

En paralelo, el informe destaca que el desarrollo del mercado estará condicionado por factores como la evolución de las velocidades contratadas, la calidad de los servicios y la accesibilidad económica de las ofertas para los usuarios finales.

En conjunto, los datos recopilados por la Comisión Nacional de los Mercados y la Competencia muestran que España se encuentra en una fase avanzada de despliegue de redes de banda ancha de muy alta capacidad. La fibra óptica se ha consolidado como la tecnología dominante, mientras que el cobre prácticamente ha desaparecido y las redes NGA concentran la práctica totalidad de las conexiones.

Según el análisis geográfico del regulador, la cobertura de fibra se ha extendido ya a prácticamente todo el territorio, con presencia en la gran mayoría de municipios y niveles de penetración que, en muchos casos, se aproximan a los registrados en las grandes áreas urbanas.